"당신 옆의 김 과장이 부자였다니?" : 2026 웰스 리포트가 밝힌 새로운 부의 공식 'K-EMILLI'

코스피 5,000시대를 통과하고 있는 오늘날, 우리 사회에는 묘한 박탈감이 감돕니다. "나만 빼고 주변 사람들이 다 부자가 된 것 같다"는 불안함, 내 월급만 자산 가치의 상승 속도를 따라가지 못한다는 소외감입니다. 하지만 하나금융연구소가 발간한 '2026 대한민국 웰스 리포트'는 우리에게 뜻밖의 이정표를 제시합니다. 우리 곁에 숨어있는 '일상 속 백만장자', 이른바 **'K-EMILLI(Korea Everywhere Millionaires)'**의 등장이 바로 그것입니다.

이 글은 단순한 통계의 나열이 아닙니다. 평범한 이들이 부의 궤도에 진입하는 '새로운 경로'를 예리하게 분석한 전략서입니다.

부자의 뉴노멀: 엘리트 샐러리맨, 부의 주류로 급부상하다

과거 '부자'라는 단어가 주는 이미지는 자수성가한 기업가나 거대한 유산을 물려받은 이들에 국한되었습니다. 그러나 최근 10년 내 금융자산 10억 원 이상을 달성한 50대 이하의 부자, 즉 K-EMILLI의 모습은 전혀 다릅니다.

가장 눈에 띄는 변화는 직업적 배경의 '균형'입니다. K-EMILLI 그룹 내에서 회사원 및 공무원의 비중은 24%로, 전문직(23%)이나 기업가(24%)와 비교해 대등한 수준을 기록했습니다. 이는 전통적인 부의 공식이 깨졌음을 의미합니다. 이들은 수도권의 30평형대 아파트에 거주하며 치열하게 일하는 '엘리트 샐러리맨'이지만, 동시에 다양한 소득 파이프라인(K-EMILLI의 48%가 기타 소득 확보)을 통해 스스로를 '급여 생활자 그 이상'으로 재정의한 이들입니다.

8.5억 원의 문턱: '선 저축, 후 투자'라는 고전적 정공법의 귀환

K-EMILLI가 부의 토대를 마련한 과정은 의외로 고전적입니다. 이들이 부의 궤도에 오르기 위해 필요했던 평균 종잣돈은 8.5억 원입니다. 흥미로운 점은 이 큰돈을 모은 1순위 방법이 여전히 '꾸준한 저축'이라는 사실입니다.

이들은 '대박'을 노리는 요행보다 소비를 통제하고 저축으로 기반을 닦는 성실함을 택했습니다. 하지만 일단 종잣돈이 마련된 이후의 행보는 과감했습니다. 확보된 자금을 지렛대 삼아 금융투자로 자산을 폭발적으로 확대하는 '단계적 접근법'을 구사한 것입니다.

"초기 자본 형성은 저축을 했지만, 이후 자산을 확대할 때는 투자를 우선했다."

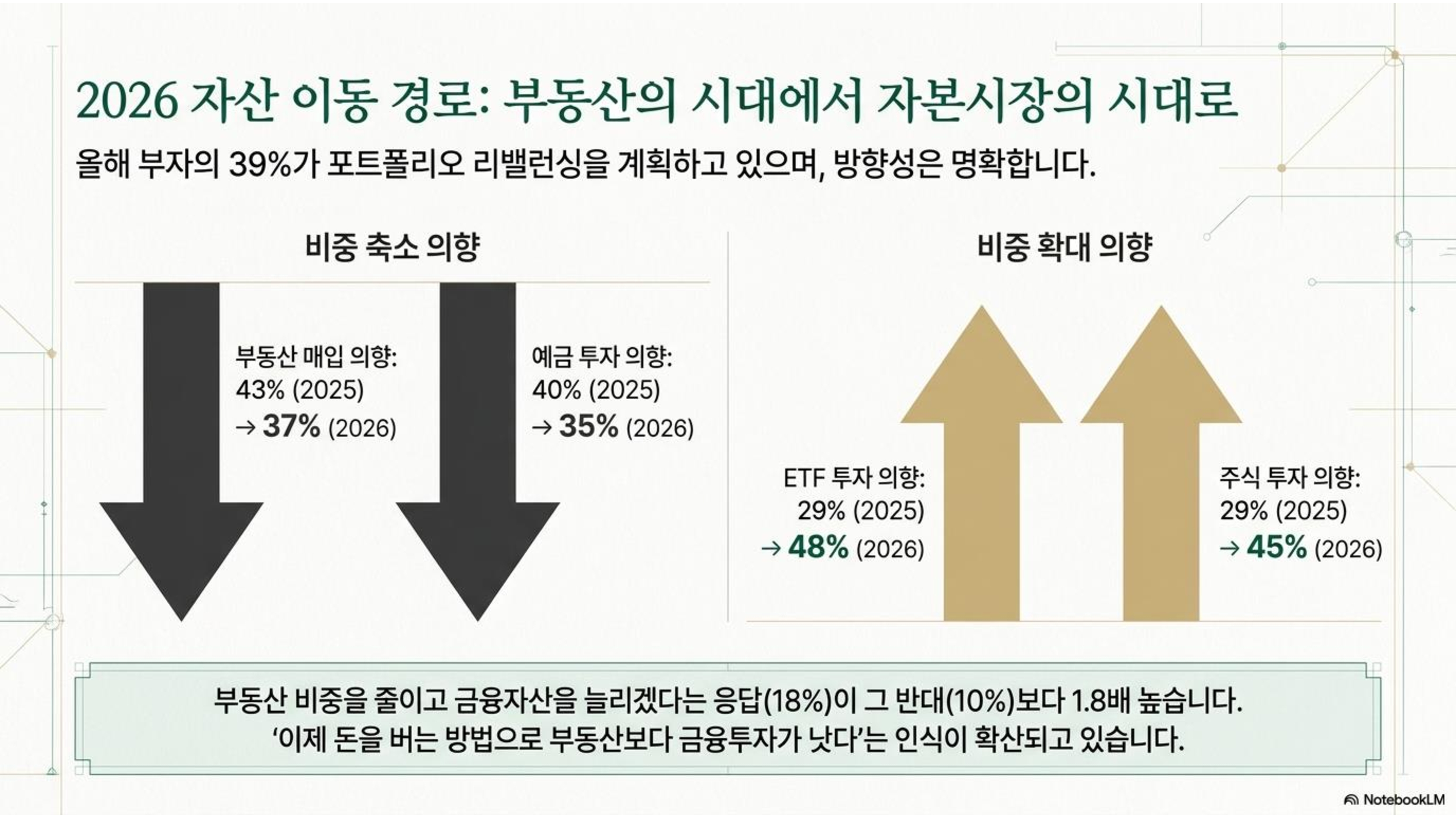

부동산 불패 신화의 균열, '금융 투자'가 부의 추월차선을 만들다

부동산을 자산 증식의 유일한 정답으로 여겼던 기성세대와 달리, K-EMILLI는 금융투자의 효율성에 주목합니다. 실제로 부동산보다 금융투자가 더 효율적이라고 생각하는 비중(48%)이 일반 부자(43%)보다 높게 나타났습니다.

특히 2026년에는 **ETF(상장지수펀드)**에 대한 관심이 경이로운 수준으로 급증(29%→48%)했습니다. 이는 단순한 유행이 아닙니다. 정부의 주주 친화 정책과 기업가치 제고 정책 등 'K-주식시장'의 구조적 변화에 기민하게 대응한 결과입니다. 세금 리스크와 유동성 문제에서 자유로운 '현금 파이프라인'을 구축하려는 이들의 전략은 매우 영리하고 실전적입니다.

AI, 부자의 의사결정을 돕는 정교한 '디지털 비서'

부의 축적은 정보의 선별 능력에서 결정됩니다. K-EMILLI를 포함한 부자의 54%는 이미 금융투자 시 챗GPT나 제미나이 같은 AI 앱을 적극 활용하고 있습니다.

주목할 점은 이들의 활용 방식입니다. 단순 검색을 넘어 세금 질의, 시장 전망 분석 등 복잡한 의사결정의 '보조 도구'로 AI를 활용합니다. 다만 이들은 기술에만 의존하지 않습니다. 부자들의 40%는 '인간 PB의 관리에 AI를 보조적으로 활용하는 하이브리드 모델'을 선호합니다. 정보의 처리 속도는 AI에게 맡기되, 최종적인 신뢰와 정교한 맥락 분석은 여전히 전문가와의 교감을 통해 완성하는 것입니다.

100억 원보다 소중한 가치: '시간의 자유'라는 새로운 부의 기준

K-EMILLI가 정의하는 부의 본질은 숫자에 매몰되지 않습니다. 이들은 절대적인 자산 규모(100억 원)에 집착하기보다, 본인의 가치를 충족하고 심리적 여유를 얻는 상태를 진정한 부자로 정의합니다.

특히 이들이 꼽은 핵심 키워드는 '시간의 자유'와 '하고 싶은 일을 선택할 권리'입니다. 생계를 위해 억지로 노동을 투여하는 것이 아니라, 온전히 자신의 시간을 통제할 수 있는 상태가 되었을 때 비로소 성공했다고 느낍니다.

"부(富)는 시간의 자유를 얻는 것이라고 생각합니다."

혼자 부자가 된 사람은 없다: 수익률을 끌어올리는 '소셜 자본'의 비밀

이번 리포트에서 가장 흥미로운 발견 중 하나는 '모임'과 '수익률'의 상관관계입니다. 자산이 많을수록 정기적인 모임 참여가 활발하며(83%), 이러한 커뮤니티 활동을 하는 부자는 그렇지 않은 부자보다 최근 유망한 ETF 자산 배분 비중이 1.5배나 높았습니다.

부자들의 모임은 단순한 친목을 넘어 '무형의 자산'이 됩니다. 검증된 인맥을 통해 정보를 선별하고, 외부 조언을 적극적으로 수용하며, 사회적 책임 의식을 공유하는 과정을 통해 정서적 안정감과 투자 통찰을 동시에 얻는 것입니다. '소셜 자본'이 곧 '금융 자산'의 증식으로 이어지는 선순환 구조입니다.

결론: 부자는 태어나는 것이 아니라 만들어지는 태도다

2026 웰스 리포트가 조명한 K-EMILLI들은 단순히 운이 좋았거나 특별한 비책을 가진 사람들이 아니었습니다. 이들은 누구보다 치열하게 공부하고, 철저하게 자기 관리를 실천하며, 시장의 흔들림 앞에서도 **'묵직한 평정심'**을 유지한 사람들입니다.

결국 부는 물려받는 유산보다 세상을 바라보는 눈과 하루하루를 대하는 성실한 '태도'에서 결정됩니다. 그들은 오늘도 자신만의 부의 방정식을 정교하게 다듬으며 '시간의 자유'를 향해 나아가고 있습니다.

당신은 오늘 '시간의 자유'를 위해 어떤 노력을 하고 있나요? 당신만의 부의 방정식에는 현재 어떤 변수가 담겨 있습니까? 부의 기회는 지금 이 순간에도 우리 주변 어디에나 존재하며, 그 기회를 잡는 것은 오직 당신의 선택과 태도에 달려 있습니다.

==================

=============================

===

https://www.hanaif.re.kr/boardDetail.do?hmpeSeqNo=36903&menuId=&tabMenuId=MN2500&srchNm=ALL&srchKey=

하나금융연구소

■ K-에밀리: 수도권, 30평대 아파트에 사는 회사원 김부장 일상의 부자, ‘K-에밀리’의 증가 ‘K-에밀리’의 프로필은 평범하다. 평균나이 51세, 다수가 서울에 거주하나 일반 부자보다 서울 밖

www.hanaif.re.kr

'재테크' 카테고리의 다른 글

| 처음 만나는 청년 재테크 하이(High) 금융편 2회차 : 박곰희TV 자산배분 투자전략 및 포트폴리오 구성과 리밸런싱 (0) | 2026.03.31 |

|---|---|

| 시진핑 시기 '주변외교'의 발전과정 및 시사점 (국가안보전략연구원 22년5월 발간) (0) | 2025.11.17 |

| 레이 달리오, 변화하는 세계질서 - Principles for Dealing with the Changing World Order by Ray (0) | 2025.11.17 |

| 나의 재테크 선생님 "서울영테크" 3년 연속 참여 후기 (0) | 2025.11.02 |

| 마르지 않는 연금 관리하기 <책 박곰희 연금 부자 수업> (0) | 2025.10.31 |