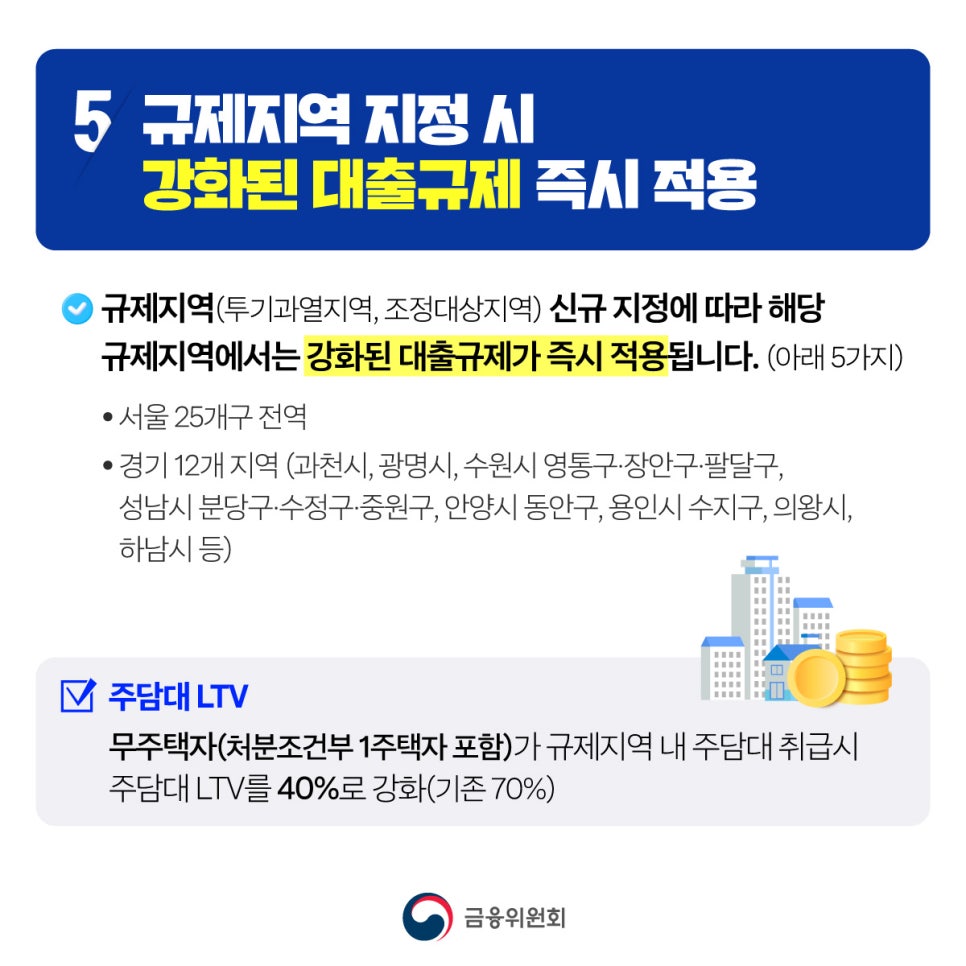

☆ 규제지역 및 토지거래허가구역 확대

- 서울 전역이 조정대상·투기과열·토지거래허가구역으 로 지정됨.

- 경기 12개 지역이 추가로 묶임: 과천, 광명, 성남(분당·수정·중원), 수원(영통·장안 팔달), 안양동안, 의왕, 하남, 용인 수지

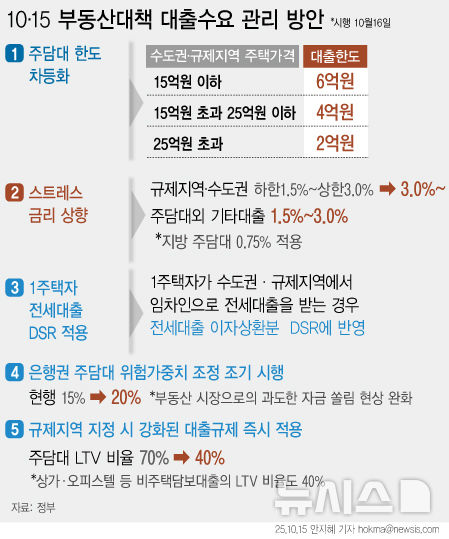

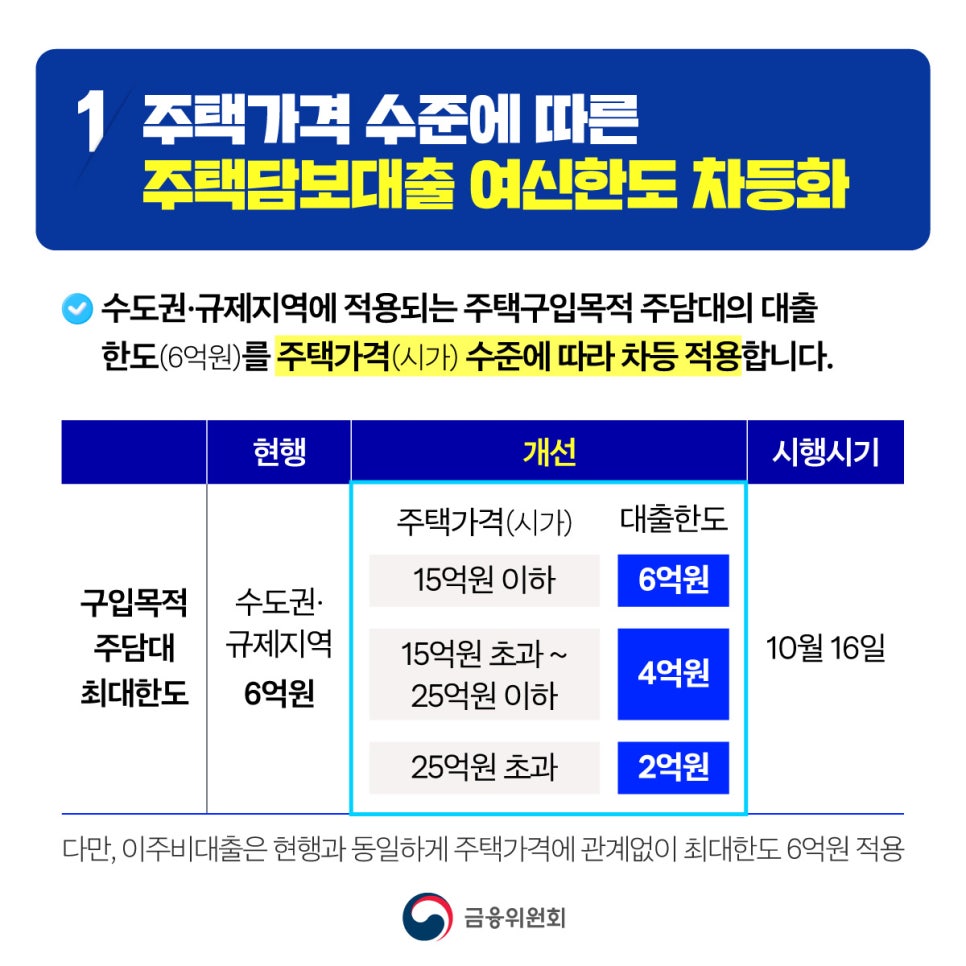

1. 주담대 한도 차등화

: 기존 6억 한도 -> 대출한도 2~6억으로 차등하여 집 값 비쌀 수록 대출 덜 받게 함

2. 스트레스 금리 상향

: 규제지역/수도권 3%~, 기타대출 1.5%~3%

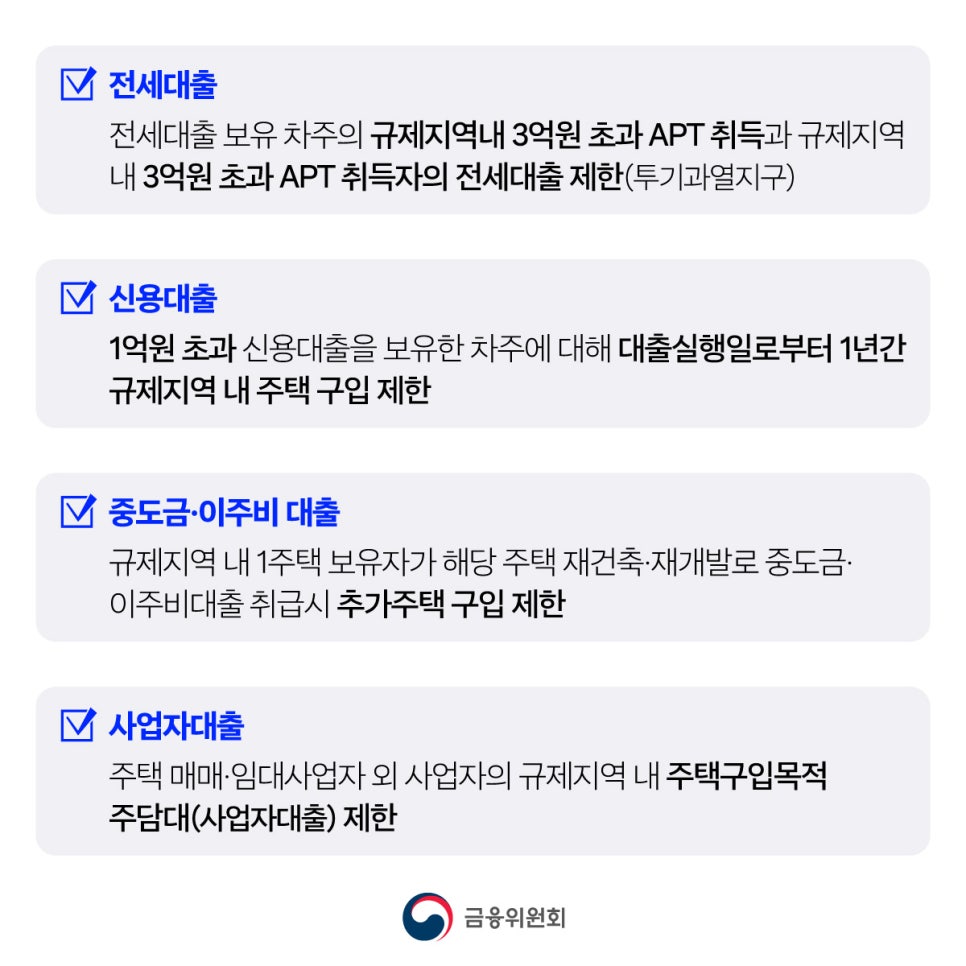

3. 전세대출 및 DSR 강화

: 기존에는 전세대출이 DSR 산정에서 제외되었으나, 이제는 수도권/규제지역 내 1주택자의 전세대출 이자 상환분을 DSR에 포함시킴 (갭투자 차단)

4. 주담대 및 비주담대 LTV 비율 40% 제한

단, 생애최초 서민 LTV 동일하게 70%

* 종합부동산세·재산세 등 보유세를 강화하고, 양도세·취득세 등 거래세를 낮추는 방향을 검토하며, 비수도권에는 세컨드홈 확대 등 인센티브를 제공할 방침입니다.

ex. 5000만원 연봉자가 30년 만기, 원리금균등상환으로 변동금리 대출을 이자 4.0%로 받을 경우 수도권 주택담보대출(주담대) 한도는 기존보다 4300만원 줄어든다. 1억원 연봉자는 8600만원의 한도가 감소된다.

- (1) 5천만 원 연봉자 DSR 40% 적용 시 5천만 원 * 40% = 연 2천만 원(월 166만원) 까지 연간 원리금 상환액 적용 가능

- 기존) 스트레스 금리 1.5% 더한 5.5%로 대출 시, 약 2억9천2백만원 까지 대출 가능

- 10.15 부동산 대책 후) 스트레스 금리 3% 더한 7%로 대출 시, 약 2억5천만 원까지 대출 가능

- (2) 1억 원 연봉자 DSR 40% 적용 시 1억 원 * 40% = 연 4천만 원(월 333만 원)까지 연간 원리금 상환액 적용 가능

- 기존) 스트레스 금리 1.5% 더한 5.5%로 대출 시, 약 5.9억 원까지 대출 가능

- 10.15 부동산 대책 후) 스트레스 금리 3% 더한 7%로 대출 시, 약 9억 원까지 대출 가능

* LTV(주택담보인정비율)

LTV는 보유한 주택을 담보로 받을 수 있는 대출 금액의 한도를 말함. 즉, 5억 원짜리 주택의 LTV가 60% 라면 최대 3억 원까지 대출을 받을 수 있음. 여기서 주택 가격(담보가치)를 정할 때에는 KB부동산 시세정보, 한국감정원시세 등을 이용하거나 감정평가 법인의 감정평가 결과를 활용.

* DTI(총부채 상환비율)

DTI는 대출을 받고자 하는 사람의 연간 총소득에서 매년 상환해야 하는 원금 및 이자가 차지하는 비율을 의미.

DTI = (주택담보대출 연간 원리금 상환액 + 기타 대출 연간 이자상환액) / 연간 소득

예를 들어 연 소득이 6천만 원이고 DTI 가 60% 라면 연간 상환해야 할 원리금이 3,600만 원(6천 만 원 × DTI 60%)를 넘지 않도록 대출금액을 제한. LTV와 DTI 모두 적용 비율이 낮아질수록 대출한도 금액이 낮아지고, 반대로 비율이 높아질수록 대출받을 수 있는 한도 금액이 높아지게 됨.

" DSR(총부채원리금상환비율)

DSR은 DTI와 마찬가지로 대출자의 연간 소득에서 상환해 야 하는 원금과 이자의 비율을 의미. 하지만 DSR은 기타 대출의 이자상환액만을 고려 하는 DTI와 달리 기타 대출금액의 원금 상환액까지도 고려.

DSR = (주택담보대출 연간 원리금 상환액 + 기타 대출 연 간 원리금 상환액)/ 연간 소득

DSR의 기타 대출금액에는 금융권 대출금액뿐만 아니라 신용카드 미결제액, 자동차 할부금, 전세보증금(임대인이 대 출자), 예적금 담보대출, 보험사 약관대출 등 모든 종류의 부채가 반영.

'재테크 > 부동산' 카테고리의 다른 글

| 부린이도 5분만에 이해하는 재건축 8단계 과정 (0) | 2026.02.22 |

|---|---|

| 부동산 생애최초 대출 필수 사항 정리해보기 (0) | 2026.02.22 |

| 부동산 생애최초 대출 정리 (시중 은행 주담대 기준) (0) | 2026.02.22 |

| 주택 매수 시 돈 아끼는 나만 몰랐던 꿀팁! 💸 (0) | 2026.02.08 |

| 내 집 마련 로드맵 (1) 용인수지신정마을9단지주공 (1) | 2025.10.20 |