이 자료는 보금자리론·디딤돌대출 등 정책대출이 아닌, 시중은행 주택담보대출 기준으로 정리한 내용입니다.

### 💸생애최초 대출

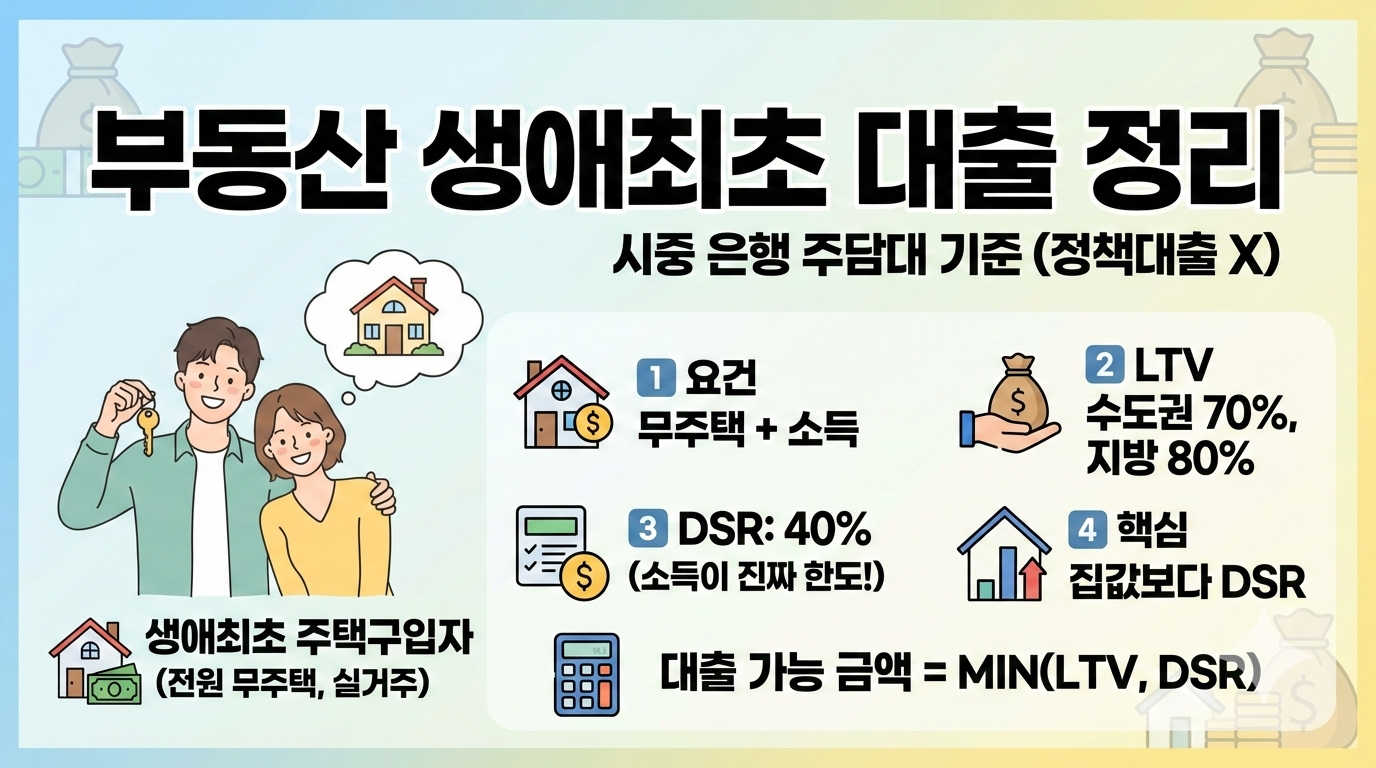

이 자료는 **보금자리론·디딤돌대출 등 정책대출이 아닌, 시중은행 주택담보대출 기준**으로 정리한 내용입니다. 2030 실수요자가 가장 많이 헷갈리는 부분 위주로 구성했습니다.

---

### 1️⃣ 생애최초 주택구입자란?

아래 요건을 **모두 충족**하면 시중은행에서도 ‘생애최초’ 우대 적용 가능

- 본인 및 배우자 **전원 무주택**

- 과거 포함 **주택 소유 이력 없음**

- 주택 취득 목적이 **실거주**

※ 혼인 전 배우자 주택 보유 이력도 함께 심사

---

### 2️⃣ 대출 한도 (LTV 기준)

**기본 구조**

- 일반 무주택자 대비 **LTV 우대** 적용

- 지역·규제 여부에 따라 차등

**대표 기준 (2025년 현재 시중은행 공통 흐름)**

- 수도권: **최대 70%**

- 지방: **최대 80%**

---

### 3️⃣ DSR·소득 기준

- **DSR 40%** 기본 적용

- 기존 신용대출·자동차할부·학자금대출 모두 포함

📌 핵심 포인트

- 생애최초라도 **DSR 면제 없음**

- 소득이 낮으면 LTV를 다 못 채우는 경우 다수 주의!

---

### 4️⃣ 대출 가능 금액 계산 구조

시중은행은 아래 중 **가장 낮은 금액** 기준으로 결정

1. LTV 한도

2. DSR 한도

→ “집값 기준이 아니라 **소득이 진짜 한도**”라는 점이 핵심

---

> 생애최초 시중은행 대출은 “무주택 + 소득”이 핵심이며, 집값보다 DSR이 한도를 결정한다.

'재테크 > 부동산' 카테고리의 다른 글

| 부린이도 5분만에 이해하는 재건축 8단계 과정 (0) | 2026.02.22 |

|---|---|

| 부동산 생애최초 대출 필수 사항 정리해보기 (0) | 2026.02.22 |

| 주택 매수 시 돈 아끼는 나만 몰랐던 꿀팁! 💸 (0) | 2026.02.08 |

| 내 집 마련 로드맵 (1) 용인수지신정마을9단지주공 (1) | 2025.10.20 |

| 10.15 부동산 대책 정리 : 돈줄은 죄고, 규제지역은 확대한다 (0) | 2025.10.20 |